농촌 지역의 농업인을 위한 조세 감면 제도로는 대표적으로 영농조합법인과 농업회사법인에 대한 감면 제도가 있습니다.

영농조합법인은 조합 형태인데다가 최소 5인 이상의 농업인이 참여해야 하므로, 그 설립과 유지가 쉽지 않습니다. 반면에 농업회사법인은 상법상 회사 규정에 따라 설립되기 때문에 농업인 1인만으로도 설립이 가능

영농조합법인이 농업회사법인에 비해 약간의 조세혜택이 더 있기는 하지만 거의 유사하기 때문에, 요즘에는 영농조합법인보다 농업회사법인을 더 선호

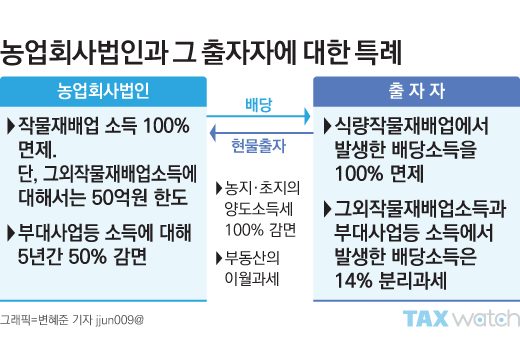

농업회사법인과 그 출자자에 대한 조세특례를 간략히 살펴보자면 작물재배업소득에 대한 법인세를 면제하며, 부대사업등 소득에 대해서는 5년간 50% 감면

농업회사법인의 출자자는 식량작물재배업소득에서 발생한 배당소득에 대한 소득세를 면제하고, 그외작물재배업소득과 부대사업 등 소득에서 발생한 배당소득에 대해서는 분리과세하여 금융소득 종합과세대상에서 제외

농업인이 농지․초지를 농업회사법인에 현물출자해 발생하는 소득에 대해서는 양도소득세를 100% 감면하고, 농작물재배업 등에 직접 사용되는 부동산을 현물출자하는 경우에는 이월과세를 적용

농업회사법인이 영농 등에 직접 사용하기 위해 취득하는 부동산에 대해서는 취득세의 50%, 재산세의 50%를 감면

'TAX' 카테고리의 다른 글

| 농업회사법인 농지 현물 출자시 양도소득세 면제 (0) | 2020.04.24 |

|---|---|

| 지역보험료와 재취업 (0) | 2020.04.08 |